Reformasi & Transformasi Sistem Pensiun di Masa-Masa Sulit

Siti Rakhmawati

Direktur Investasi Dana Pensiun Telkom

“(The findings on gender pension gap) is a clear result and signal of gender inequalities”. (Mathilde Mesnard, OECD)

Pada tanggal 19 Oktober lalu telah dirilis publikasi “2021 Mercer CFA Institute Global Pension Index”. Laporan tahunan yang merupakan rilis ketiga belas dan merupakan kolaborasi antara Mercer, Monash University, dan Monash Centre for Financial Studies (MCFS) yang selama dua tahun terakhir disponsori oleh CFA Institute (organisasi profesi investasi https://www.cfainstitute.org) sebagai salah satu wujud dari misinya “to lead the investment profession globally by promoting the highest standards of ethics, education, and professional excellence for the ultimate benefit of society” ini, mensurvei dan merating sistem pensiun dari 43 negara serta merekomendasikan upaya untuk perbaikan di masing-masing sistem.

Dalam artikel tentang publikasi edisi tahun lalu (https://www.dapentelkom.co.id/menilik-sistem-pensiun-indonesia-dan-peluang-untuk-transformasi-berkelanjutan) disebutkan bahwa dalam 2015 Global Market Sentiment Survey, para member CFA Institute ditanya tentang risiko yang paling disepelekan namun dapat berpengaruh negatif terhadap pasar modal global dalam 5 tahun ke depan. Hasilnya 20% responden memilih dampak dari tren populasi yang menua, sedangkan 14% memilih defisit pendanaan dana pensiun serta tingkat tabungan pensiun yang rendah. Selain itu juga dilakukan riset terhadap industry trust, yang menunjukkan bahwa hampir separuh pengelola dana pensiun dengan program manfaat pasti (defined benefit) mengantisipasi harus akan mengurangi manfaat pensiun dalam sepuluh tahun ke depan namun, sebaliknya sekitar 70% peserta yakin bahwa janji manfaat pensiun dapat dibayar sesuai janji. Hal ini merupakan deferred trust deficit yang harus menjadi perhatian, terlebih dengan adanya tambahan tantangan antara lain sebagai berikut:

- Populasi yang menua akibat menurunnya tingkat kelahiran serta meningkatnya usia harapan hidup,

- Trend suku bunga yang semakin menurun, yang memunculkan pertanyaan yang signifikan mengenai strategi investasi dana pensiun yang tepat, dan di sisi lain berdampak terhadap kenaikan kewajiban sehingga menurunkan Rasio Kecukupan Dana,

- Ketidakpastian hasil investasi,

- Dampak pandemi COVID-19,

- Gender pension gap, yang merupakan isu baru dalam edisi tahun ini.

Memang tidak mudah untuk membuat rating ini karena setiap sistem pensiun merupakan hasil evolusi dari kondisi ekonomi, sosial, budaya, politik dan juga sejarahnya masing-masing. Keterbatasan data serta assesment terhadap implementasi dari aturan menyebabkan laporan ini dibuat hanya dengan mengandalkan data dan informasi yang telah dipublikasi serta aturan yang ada, terlepas dari efektivitas dan disiplin dalam implementasinya. Namun kendala tersebut tidak menghalangi upaya untuk menyajikan pelajaran, pengalaman atau gagasan yang bermanfaat bagi pengembangan dan reformasi sistem pensiun.

Sistem Pensiun yang Ideal

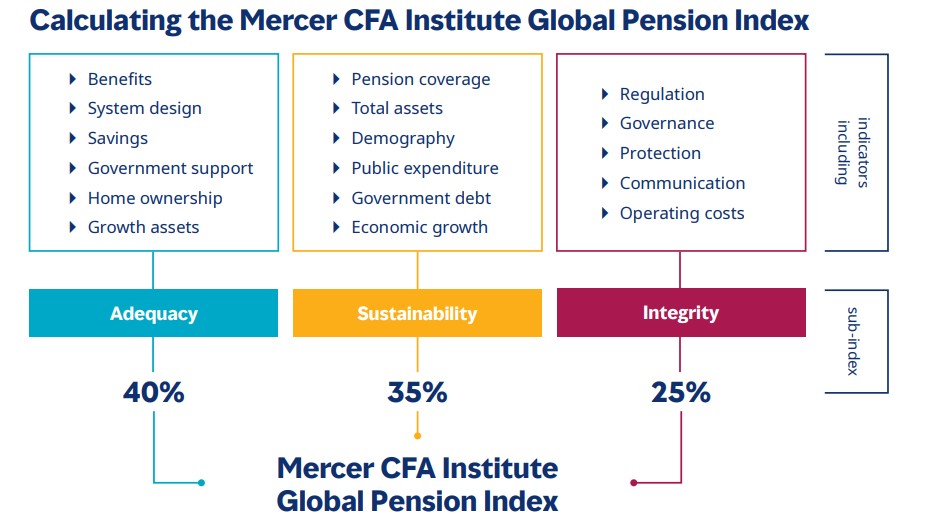

Indeks ini disusun berdasarkan tiga sub indeks yaitu kecukupan, keberlanjutan dan integritas dengan indicator dan bobot masing-masing sub indeks sebagai berikut :

Meskipun tidak ada sistem pensiun yang sempurna yang dapat diterapkan secara universal mengingat perbedaan konteks di masing-masing negara, namun terdapat beberapa tujuan serupa yang dapat diacu untuk mencapai hasil yang lebih baik, sebagai berikut :

Aspek kecukupan

- Terdapat minimal jumlah manfaat pensiun bagi rakyat miskin yang mencerminkan persentase yang wajar terhadap rata-rata penghasilan masyarakat.

- Perbandingan antara penghasilan di masa pensiun dengan masa bekerja bagi median pekerja penuh waktu setidaknya sebesar 70%.

- Setidaknya 60% dari akumulasi tabungan pensiun tidak diambil secara sekaligus.

Aspek keberlanjutan

- Setidaknya 80% dari populasi pekerja menjadi peserta dana pensiun sukarela.

- Aset dana pensiun saat ini lebih besar dari 100% GDP sehingga dapat mendanai kewajiban pensiun di masa mendatang.

- Angka partisipasi kerja bagi penduduk berusia 55 sampai dengan 64 tahun setidaknya sebesar 80%.

Aspek integritas

- Terdapat regulator yang kuat dan prudent yang mengawasi dana pensiun.

- Terdapat komunikasi secara berkala kepada peserta mencakup provisi personal statements, proyeksi manfaat pensiun yang akan diterima, serta laporan tahunan.

- Aturan pendanaan yang jelas baik pada dana pensiun dengan program manfaat pasti maupun iuran pasti.

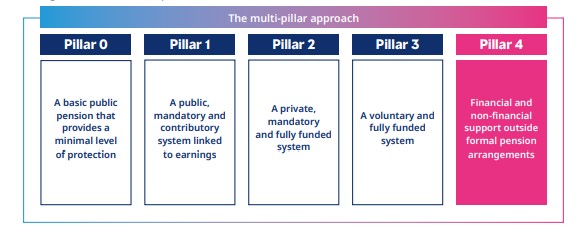

Idealnya, manfaat pensiun diberikan dalam multi pilar di mana setiap pilar memiliki tujuan tersendiri dan bersifat komplementer :

Isu ESG dan Gender Gap

Selain isu ESG (Environmental, Social & Governance) yang dipertimbangkan dalam penyusunan strategi atau kebijakan investasi mengingat dalam praktiknya sangat didukung oleh regulator di beberapa negara, dalam edisi tahun ini juga diangkat isu kesenjangan gender yang mengacu pada publikasi gender gap dalam sistem pensiun di negara-negara OECD yang diterbitkan di bulan Maret 2021 lalu bertepatan dengan Hari Perempuan Sedunia, dengan temuan bahwa di atas usia 65 tahun perempuan menerima pendapatan pensiun 26% lebih rendah dibanding laki-laki.

Data gender pensiun gap yang didefinisikan sebagai perbedaan antara rata-rata pendapatan pensiun laki-laki dibanding perempuan ini menunjukkan bahwa kesenjangan terbesar terdapat di Jepang yang mendekati angka 50%, sedangkan yang terendah adalah Estonia dengan gap sekitar 5%.

Diperlukan komitmen lintas sektoral untuk memperkecil kesenjangan ini mengingat penyebab gender gap ini juga bersifat multi dimensi antara lain sebagai berikut:

Isu Ketenagakerjaan

- Perempuan memiliki masa kerja yang relatif lebih pendek (awal yang terlambat dan akhir yang lebih dini) yang kemungkinan disebabkan karena memiliki pasangan yang lebih tua.

- Perempuan relatif lebih banyak bekerja secara paruh waktu.

- Dampak jangka panjang dari pengurangan lapangan kerja terhadap peluang promosi dan pendapatan seumur hidup bagi sebagian perempuan

- Tanggung jawab perempuan terhadap pengasuhan keluarga (anak dan orang tua). Data di negara OECD menunjukkan bahwa perempuan bekerja pada usia 15-64 tahun adalah sebesar 48%, jauh lebih kecl dibanding laki-laki sebesar 69%. Kesenjangan terbesar adalah di usia 25-44 tahun.

- Rata-rata pendapatan yang lebih rendah mengingat pendapatan di bidang-bidang yang didominasi perempuan seperti pelayanan, mengajar serta sector publik relative lebih rendah dibanding bidang yang didominasi laki-laki seperti nutshell, keuangan, teknik dan sector swasta.

- Dalam beberapa kasus ditemukan bahwa prempuan dibayar lebih rendah dibanding laki-laki untuk pekerjaan yang sama.

Isu Desain Sistem Pensiun

- Aturan eligibilitas dalam pengaturan pensiun. Menarik bahwa di UK 23% perempuan dan 13 % laki-laki bekerja tidak memenuhi syarat minimal pendapatan untuk manjadi anggota dana pensiun.

- Iuran dana pensiun selama masa cuti melahirkan tidak dipersyaratkan. Meskipun iuran pensiun dibayar, namun penghasilan dasar untuk menghitung manfaat pensiun mungkin lebih rendah dibanding gaji penuhnya

- Ketiadaan kredit pensiun selama pengasuhan anak di kebanyakan negara. Namun system pensiun di Canada, Finlandia, Jerman dan UK telah memiliki feature ini.

- Ketiadaan manfaat bagi pasangan yang masih hidup saat pensiun dibayarkan akan membuat perempuan lebih terdampak karena perempuan memiliki usia harapan hidup yang lebih lama dan istri biasanya lebih muda dibanding suami.

- Ketiadaan indeksasi pensiun akan membuat perempuan lebih terdampak karena mereka memiliki usia harapan hidup yang lebih panjang.

- Perubahan program pensiun dari manfaat pasti ke iuran pasti akan mengakibatkan pendapatan pensiun perempuan relatif lebih rendah karena mereka hidup lebih lama dibanding laki-laki.

- Pengaturan penarikan dana pensiun akan berdampak lebih besar bagi perempuan karena mereka memiliki usia harapan hidup yang lebih panjang.

- Penggunaan table mortalitas berbasis gender berdampak pada annuitas yang lebih rendah bagi perempuan karena mereka memiliki tingkat mortalitas yang relative lebih rendah.

Isu Sosial Budaya

- Ketiadaan tempat penitipan anak yang layak dan terjangkau serta kekurangan opsi dukungan pemerintah bagi pengasuhan anak, menjadi kendala bagi orang tua, khususnya ibu, untuk tetap bekerja.

- Dampak biaya pengasuhan anak terhadap iuran dana pensiun sukarela biasanya dibayarkan scara langsung kepada perempuan, bukannya dibagi dengan pasangan.

- Tingkat financial literacy yang relative lebih rendah bagi perempuan, mempengaruhi kualitas keputusan finansial.

- Komunikasi dan kampanye dari dana pensiun biasanya mengabaikan kebutuhan spesifik perempuan dan menggunakan bahasa yang kurang menarik bagi perempuan.

- Hak-hak pensiun yang dikumpulkan bersama dalam pernikahan tidak secara normal dibagi rata apabila terjadi perceraian, mengakibatkan perempuan mendapatkan manfaat pensiun yang lebih rendah.

- Gender stereotyping dapat mengakibatkan perbedaan bidang pendidikan serta harapan bahwa perempuan melakukan pekerjaan keluarga yang tidak berbayar.

- Variasi dalam pola bekerja di beberapa masyarakat yang merefleksikan perbedaan atau pereferensi budaya.

Sistem Pensiun di Indonesia

Mengutip data yang diolah oleh Badan Kebijakan Fiskal Kemenkeu, rasio aset dana pensiun terhadap PDB di Indonesia pada tahun 2019 baru mencapai sekitar 6%, jauh di bawah Australia dan Canada yang berada di kisaran 150% atau negara jiran Malaysia sekitar 65%. Mengacu pada simulasi yang dibuat oleh Prospera, pada skenario status quo, aset Pensiun di Indonesia diperkirakan hanya mencapai 13% dari PDB di tahun 2045. Untuk mencapai +60% di tahun yg sama, perlu peningkatan penerimaan iuran pensiun 5-6 kali lipat. Hal ini juga menimbulkan kurang optimalnya dana jangka panjang dalam negeri untuk pembangunan. Upaya peningkatan penerimaan iuran pensiun ini juga mengalami tantangan terkait isu nasional tentang kegagalan pemenuhan hak pensiun dan tata kelola investasi yang kurang baik baru-baru ini.

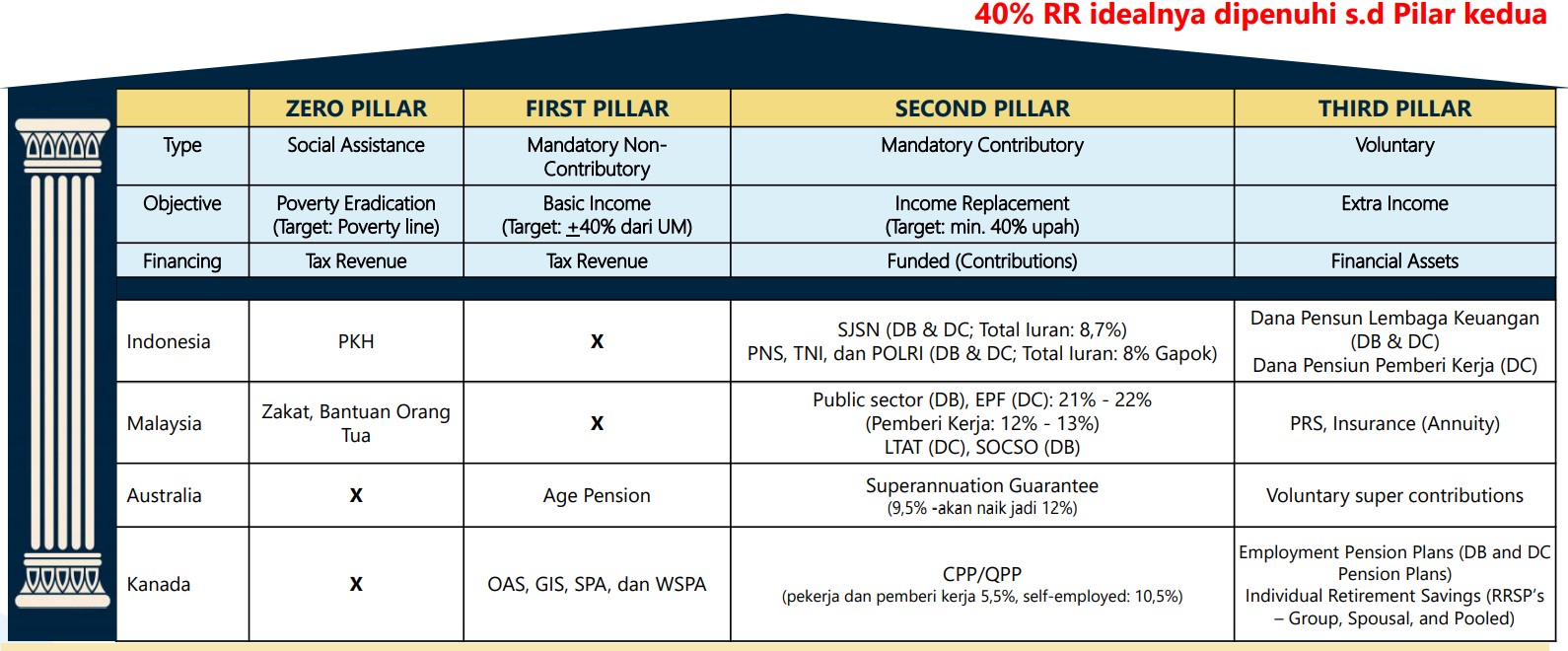

Badan Kebijakan Fiskal juga menyusun perbandingan sistem pensiun di Indonesia dengan negara lain dengan catatan bahwa Indonesia belum memiliki program untuk sektor informal dan belum terintegrasi secara harmonis.

Dalam publikasi 2021 Mercer CFA Institute Global Pension Index tahun ini, Indonesia berada di peringkat keenam di Asia serta peringkat ke-35 dari 43 negara yang disurvei, dengan kategori C yang berarti telah memiliki sistem pensiun dengan beberapa fitur yang bagus, namun juga memiliki risiko dan/atau kekurangan besar yang apabila tidak diatasi, maka efikasi dan kesinambungan dalam jangka panjang nya patut dipertanyakan.

Di tahun 2021 skor Indonesia turun menjadi 50,4 dari skor tahun 2020 sebesar 51,4 akibat turunnya angka pertumbuhan ekonomi riil. Sebagaimana tahun lalu, dari ketiga sub index, sub index integrity yang diindikasikan oleh kecukupan regulation, governance, protection, communication dan operating costs untuk merepresentasikan trust kepada sistem pensiun, mendapat skor yang paling tinggi.

Skor tahun 2020 sebesar 51,4 juga turun dibanding tahun 2019 sebesar 52,2 karena turunnya net replacement rate (perbandingan pendapatan bersih saat pensiun dengan pendapatan bersih sebelum pensiun) yang dipublikasikan oleh OECD akibat penambahan usia harapan hidup yang meningkatkan longevity risk. Sedangkan pada tahun 2018 skor Indonesia berada di level 53,1, di tahun 2017 di level 49,9 di tahun 2016 di posisi 48,3 dan tahun sebelumnya lagi di level 48,2. Secara historis Indonesia telah berhasil melakukan perubahan besar dalam sistem pensiun lewat regulasi BPJS di 2015, naik ke level C di mana sebelumnya masih berada di level D.

Dalam report tersebut disebutkan bahwa sistem pensiun di Indonesia dapat ditingkatkan antara lain

- Support pendapatan minimal bagi masyarakat miskin yang sudah tua.

- Memperluas jangkauan kepesertaan pensiun bagi karyawan dan pekerja mandiri sehingga dapat meningkatkan level tabungan serta asset pensiun.

- Memperpanjang usia pensiun, mengingat terdapat trend kenaikan usia harapan hidup

- Meningkatkan regulasi bagi sistem pensiun sukarela.

- Meningkatkan peraturan komunikasi kepada peserta dana pensiun.

Disarikan dari berbagai sumber, beberapa peluang peningkatan juga dapat dilakukan melalui upaya sebagai berikut :

- Memperbanyak dukungan dan perubahan kebijakan untuk mendorong kontribusi pensiun swasta serta meningkatkan fleksibilitas agar pekerja tidak dirugikan apabila berpindah pekerjaan (portability feature).

- Mengurangi kebocoran tabungan pensiun sebelum masa pensiun antara lain dengan membatasi akses untuk mencairkan dana BPJS dan DPLK.

- Meningkatkan tata kelola dan transparansi untuk meningkatkan kepercayaan peserta dan masyarakat.

- Melakukan gerakan financial literacy agar masing-masing individu dapat melakukan perencanaan pensiun secara proaktif dan customized, terlebih dengan adanya trend pergeseran dari program pensiun manfaat pasti ke iuran pasti yang tidak dapat memberikan kepastian hasil investasi,

- Memperluas pasar DPLK dengan mengijinkan asset management dan sekuritas untuk mendirikan DPLK, tidak hanya asuransi jiwa dan bank,

- Tersedianya produk anuitas yang dapat diandalkan dan kompetitif, terlebih dengan adanya trend perubahan dari program pensiun manfaat pasti menjadi iuran pasti

- Meningkatkan insentif pajak untuk mendorong masyarakat untuk menambah tabungan pensiun.

- Menyederhanakan proses pendaftaran DPLK melalui digital channels.

- Upaya untuk mengurangi gender pension gap.

Penutup

Pada bulan Juli 2021 lalu CFA Society Indonesia berkolaborasi dengan Mercer Indonesia menyelenggarakan webinar nasional “Sistem Pensiun di Indonesia” dengan narasumber Mercer regional serta benchmark negara tetangga, serta seluruh wakil pilar pensiun, antara lain TNP2K (Tim Nasional Penanggulangan Kemiskinan) sebagai wakil pilar 0, DJSN (Direktorat Sistem Jaminan Nasional) sebagai wakil pilar 1 dan 2, Asosiasi Dana Pensiun Indonesia dan Asosiasi Dana Pensiun Lembaga Keuangan sebagai wakil pilar 3, serta praktisi financial advisor sebagai wakil pilar 4 (rekaman webinar dapat diakses di https://www.youtube.com/watch?v=mQpRtCYadCk).

Dalam webinar tersebut para wakil masing-masing pilar menyampaikan tanggapan, kendala, upaya serta support needed agar masing-masing pilar tersebut menjadi semakin kokoh untuk menjalankan fungsinya masing-masing dalam bangunan sistem pensiun. Namun yang tidak kalah penting adalah upaya kolaborasi agar pilar-pilar tersebut trintegrasi secara harmonis.

Saat ini juga sedang dilakukan drafting Rancangan Undang-undang Pengembangan dan Penguatan Sektor Keuangan (RUU P2SK), termasuk klaster Dana Pensiun, untuk selanjutnya masuk ke dalam pembahasan Prolegnas. Berbagai unsur terkait secara rally telah dilibatkan dalam Focus Group Discussion yang diorkestrasi BKF Kemenkeu, antara lain tentang isu-isu strategis terkait system pensiun (isu portability, perpajakan, fitur pencairan dini, kemungkinan manajer investasi dapat menjual produk reksadana pensiun), grand design sistem pensiun, tata kelola investment, penjaminan pensiun, asumsi-asumsi aktuaria, penetapan long term market expectation, penetapan target imbal hasil dan penilaian kinerja investasi, dan topik terkait lainnya. Dengan adanya diskusi-diskusi tersebut, UU ini diharapkan bisa menjawab tantangan dan menjadi katalis bagi transformasi dan reformasi sistem pensiun di Indonesia

Mumpung saat ini Indonesia sedang memiliki demographic bonus yang menurut Badan Pusat Statistik puncaknya berada di tahun ini karena jumlah penduduk usia bekerja mencapai 71% dari total populasi dan tingkat kelahiran yang cenderung turun, maka momentum ini harus dimanfaatkan sebaik-baiknya agar kelak tidak akan menjadi demographic curse yang membebani negara.

Mengutip kalimat William F. Sharpe bahwa masalah pensiun adalah masalah yang paling pelik karena bersifat multi dimensional (dan juga lintas generasi), maka diperlukan komitmen dan kolaborasi dari seluruh pihak terkait agar sistem pensiun dan implementasi dari sistem tersebut dapat kita tingkatkan secara terintegrasi baik dari aspek kecukupan, keberlanjutan maupun integritas.

“You may say I’m a dreamer but I am not the only one. Saya ingin menegaskan, bahwa itu semua bukanlah impian. Anda dan saya dapat mewujudkannya”, demikian pesan Direktur Jenderal Anggaran, Isa Rachmatarwata dalam penutup key note speech pension webinar yang lalu.

*)Versi lain tulisan ini juga sudah dimuat di harian Kontan, dan disiapkan untuk kegiatan advokasi CFA Society Indonesia

Akses publikasi :

https://www.mercer.com/our-thinking/global-pension-index-2021.html

Dapen Telkom

Dapen Telkom